退職以来

さっぱり使わなくなった

エポスカードからメールが来た。

曰く、

海外旅行傷害保険が利用付帯になるよ

とのこと。

「また改悪かぁ」と思いつつ、

一応詳細について目を通してみた。

変更内容のまとめ(ボクの解釈)

「メール内容は無断転載するな」

とのことなので、

ボクなりにまとめた結果を書くと

こんな感じ↓。

海外旅行傷害保険について、

- 2023年10月1日から

- 自動付帯が利用付帯に変更され

- 一部の補償額が増える

- 対象はVISAのエポスカード、エポスゴールドカード

- 詳細はこちら

とのこと。

自動付帯から利用付帯になって

間違いなく不便にはなったんだろうけど、

一部補償額が増えたっぽいから

一概に改悪とは言えないのかもしれない。

ただここでは

この辺りのトレードオフについては触れず、

そもそも

利用付帯とは?自動付帯とは?

という点について

ボクが疑問に思ったことを書いていく。

利用付帯の適用条件は?

自動付帯から利用付帯になる時に

一番気になるのはその適用条件。

ボクはこれまで

利用付帯って使ったことが無いから

この機会に条件を把握しておくことにする。

条件については上述のエポスサイトの

更にリンク先に説明があったので転載する↓。

読み飛ばし可

〈カード支払い条件〉

エポスカード会員さま向け海外旅行傷害保険のサービス改定のお知らせ

下記のいずれかのカード支払いを満たした場合、満たした時点以降の旅行期間が補償対象になります

1)旅行期間

海外旅行を目的に日本国内の住居を出発したときから住居に帰宅するまでの間

2)対象のカード支払い

①日本出国前に旅行会社が発売する海外旅行ツアー(募集型企画旅行)の旅行代金を対象カードで支払った

場合

②日本出国前に公共交通機関(公共交通乗用具)の乗車券を予約し、対象カードで支払った場合

③日本出国前に公共交通機関(公共交通乗用具)の乗車代金を対象カードで支払った場合(*)

④日本出国後に公共交通機関の乗車代金を対象カードで支払った場合(*)

(*)保険対象事由が発生する前にカード決済している事

2)①の募集型企画旅行(ツアー)の料金を

カードで払えばOKっていうのは

わかりやすいけど、

それ以外がちょっとややこしい。

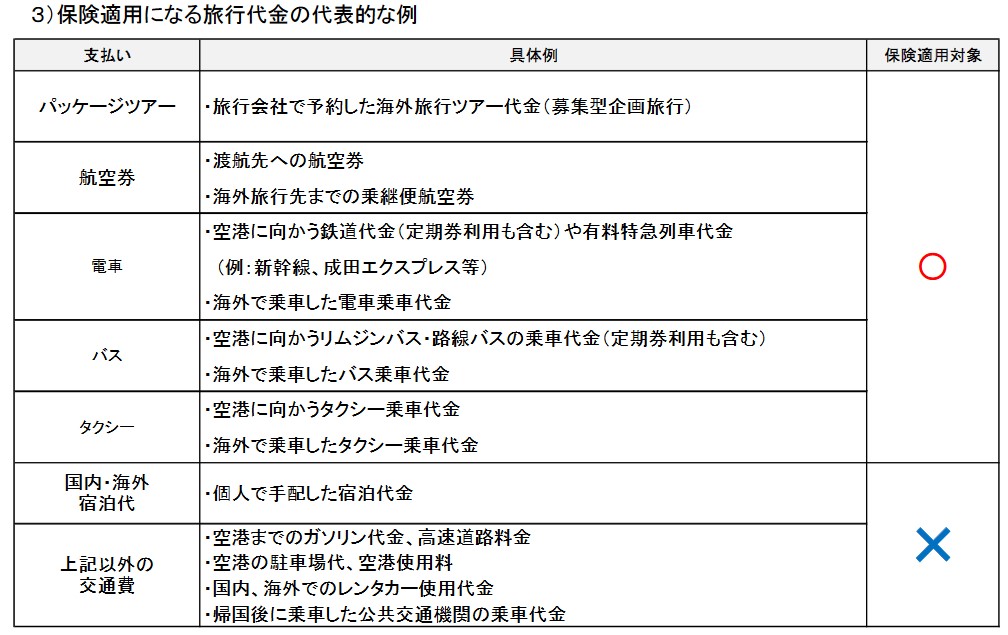

適用例

ちなみに適用例はこんな感じらしい↓。

公共交通機関を使わないと

適用されないので、

飛行機、電車、バス、タクシーはOKで

レンタカー、ガス代、駐車代はNG。

あとは

公共交通機関であっても

帰国後の乗車代金はNG、と。

ん?

なんで帰国後の公共交通機関はNGなんだろ?

利用付帯≠旅行中にカード使えば保険適用

ボクはなんとなく

「旅行中のどこかで一回でも

カードを使えば

旅行中のトラブルに対して

保険が効くようになる」

のが利用付帯だと思ってたんだけど、

読んだ感じ、だいぶ違うっぽい↓(再掲)。

読み飛ばし可

〈カード支払い条件〉

エポスカード会員さま向け海外旅行傷害保険のサービス改定のお知らせに一部強調

下記のいずれかのカード支払いを満たした場合、満たした時点以降の旅行期間が補償対象になります

1)旅行期間

海外旅行を目的に日本国内の住居を出発したときから住居に帰宅するまでの間

2)対象のカード支払い

①日本出国前に旅行会社が発売する海外旅行ツアー(募集型企画旅行)の旅行代金を対象カードで支払った

場合

②日本出国前に公共交通機関(公共交通乗用具)の乗車券を予約し、対象カードで支払った場合

③日本出国前に公共交通機関(公共交通乗用具)の乗車代金を対象カードで支払った場合(*)

④日本出国後に公共交通機関の乗車代金を対象カードで支払った場合(*)

(*)保険対象事由が発生する前にカード決済している事

ボクの認識と大きく違ってたのは

以下の2点。

- ツアー(≠現地ツアー)と公共交通機関の支払いしかダメ

- カード支払いを満たした時点以降の旅行期間が補償対象になる

ってこと。

個人旅行勢なボクにとっては

公共交通機関の支払いしかダメ

っていうのは盲点だった。

気をつけよう。

あと2番目も罠っぽく感じて、

帰国後の「空港→家」のバス代を

当日にカードで支払った場合、

保険が適用されるのは

その「空港→家」のバス移動中のみ

ってことだよね?

例ではそもそも適用外になってる

つまり

「利用付帯」=

「出発から帰宅までにカードを使えばOK」

っていう

ボクの雑な認識だと残念なことになる、と。

よく考えたら当たり前なのかな?

なんでこんな罠っぽい書き方を

するんだろう?

と思ったんだけど、

トラブルが起きた後に

カードを使って保険を有効にさせることを

防いでるってことなのかな?

カードを使いました

↓

トラブルにあいました

↓

保険発動

っていうのが

「利用付帯」であって、

旅行中にトラブルにあいました

↓

保険発動したいからカード使います

↓

保険発動

はダメってこと。

もし後者で保険有効になったら

それは自動付帯みたいなもんだもん。

自動付帯の条件把握ってどうしてるんだろ?

あれ?

でもそう考えると

自動付帯の場合、

カード会社はどうやって

「カードを持って旅行していた」

という事実を把握するんだろう?

「帰宅する前に

自動付帯の保険先に連絡しないとダメ」

とかかな?

これまでどうしてたっけな?

インドでiPhone4をパクられたとき、

現地から保険会社に連絡した

覚えなんかないぞ?

あの時は自動付帯で保険が降りたはず。

たしか

ひょっとしたら

持って行ったかどうかの判定は

してなかったりして。

持っている=契約している≠携帯しているってこと?

「自動付帯とは」で軽くググってみても、

持っているだけで自動的に適用される

っていう説明が大半で、

「持っている」の定義について

書かれたページはなかった。

そんな中見つけた、

「おや、これは?」と思わせる説明がこれ↓。

自動付帯とはカードを契約するだけで保険も契約され、その後保険料を払う必要のないもののことです。

bitwallet用語集

クレカ業者のページじゃないから

信憑性が微妙だけど、

この文を真に受けるなら

契約している=持っている

ってことで、

旅行先に携帯している必要はない

ってことになる。

これなら

ボクのインドでの体験にも説明がつく。

自動付帯はカード契約者につくイメージってこと?

イメージだけど、

自動付帯の保険は

カードにつくんじゃなくって、

カードの契約者につく

って考えればわかりやすいと思った。

いやまあ

「契約している=持っている」説が

間違ってる可能性もあるんだけど。

まとめ

なんか自動付帯についての

文章量の方が多くなっちゃったけど、

「エポスの海外旅行保険が利用付帯になる」

という情報に関するまとめはこんな感じ↓。

- 2023年10月1日から

- VISAのエポスカード、エポスゴールドカードの

- 海外旅行保険が自動付帯から利用付帯に変更され

- 一部の補償額が増える(本記事では触れてない)

- 詳細はこちら

で、

利用付帯の有効化については

- ツアー(≠現地ツアー)または旅行期間中の公共交通機関移動代をカードで支払うことで

- カード支払いを満たした時点以降の旅行期間が補償対象になる

とのこと。

個人旅行勢が旅行中の保険を

確実に利用付帯を有効にするには、

行きの公共交通機関代を

予約してカードで支払う

のが確実だと思った。

最後にエポス公式の

保険適用になる利用例と

適用条件を再掲して(↓)本記事を終わる。

〈カード支払い条件〉

エポスカード会員さま向け海外旅行傷害保険のサービス改定のお知らせ

下記のいずれかのカード支払いを満たした場合、満たした時点以降の旅行期間が補償対象になります

1)旅行期間

海外旅行を目的に日本国内の住居を出発したときから住居に帰宅するまでの間

2)対象のカード支払い

①日本出国前に旅行会社が発売する海外旅行ツアー(募集型企画旅行)の旅行代金を対象カードで支払った

場合

②日本出国前に公共交通機関(公共交通乗用具)の乗車券を予約し、対象カードで支払った場合

③日本出国前に公共交通機関(公共交通乗用具)の乗車代金を対象カードで支払った場合(*)

④日本出国後に公共交通機関の乗車代金を対象カードで支払った場合(*)

(*)保険対象事由が発生する前にカード決済している事

以上、

それでは~

コメント