ボクが契約している電力会社、

中部電力ミライズ、

およびその子会社?である

中部電力ミライズコネクト

(中部電力ミライズ51%、三菱商事49%出資の会社)。

両社がいろいろ

迷走しているようにボクには思えるので、

それについて書いていく。

※いわゆる辛口批評記事です※

保険、銀行、また保険

例えば

2023年の春にボクも実際に体験した

ライフプランコンサルと言う名の

保険営業(↓)。

公式HPはこちら

あとは昨年末頃の話で、

これは別に迷走ってわけではないと

思っているけど、

手を広げているなぁ~という意味で

カテエネBANK(↓)

公式HPはこちら

そして、

今回ボクが「迷走では?」と

思うきっかけになった

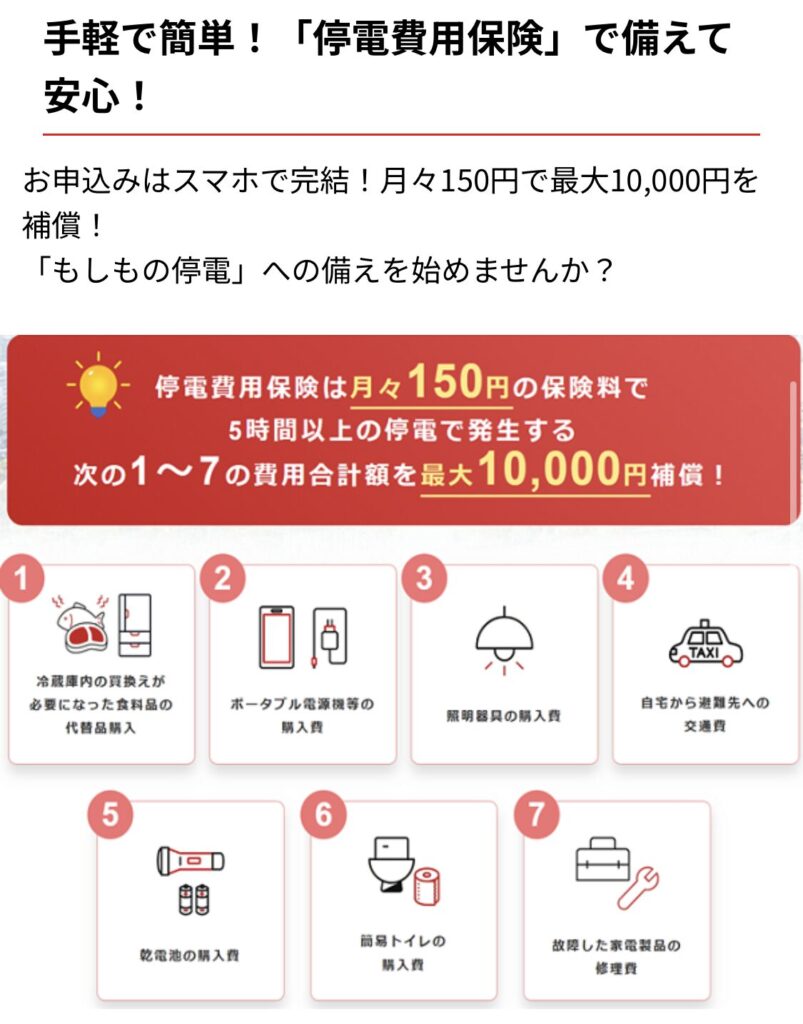

停電費用保険(↓)。

この停電費用保険について、

少し調べた上で突っ込んでみる。

いわゆる”情弱ビジネス”なのでは?

この保険の

ざっくりした条件は以下の通り↓。

- 保険料 :毎月150円

- 補償発生条件:5時間以上の停電が発生した時

- 補償額 :最大1万円

- 補償対象 :停電発生により生じた費用(各種条件あり)

条件の詳細(の概要)は

最後にぶら下げるとして、

とりあえず思ったことを

書きなぐっていく。

なお、公式の詳細説明はこれら↓

※ボクは重要事項説明書は読んだけど

約款は読まずに本記事を書いています※

保険の体をなしていない

いきなり核心を突くけど、

そもそも保険って

「発生確率が低くて、

それが起きた時の被害(損失)が甚大で

自分(家族)の資産状況では

復旧できない時のために掛けておくもの」

家計の大黒柱が生命保険を掛けておく、みたいな

っていう大前提があるんだけど、

この保険、

それを満たしてなくない?

だって

5時間以上の停電が起きたら

最大1万円戻ってくるだけだよ?

そのために毎月150円払い続けるの?

別に

「停電が起きて損害があったけど、

まぁしょうがないよね」

で良くない?

「停電が起きて損害があったけど、

毎月150円払ってたおかげで

1万円戻ってきて助かった!

保険入ってて良かった!」

ってなる?

ボクはならない。

ちなみに1万円っていうのは約5年半分の保険料

一方で、

「家計の大黒柱が事故で亡くなったけど、

毎月〇万円払ってたおかげで

残された家族が

今後も経済的に困らず暮らせる!

保険入ってて良かった!」

っていうのは成り立つよね。

なのでボクの眼には、

この保険商品は

「1か月たった150円だし、

なんとなく安心だから入っておくかぁ」

って思っちゃうような人を

ターゲットにした

小銭回収ビジネスに見えてしまう。

対象者が中部電力ミライズ契約者だから、

こういうのをたぶん

クロスセルって言うんだろうなぁ。

申請条件が厳しい

で、

そういう

いわゆる情報弱者が

この保険に加入して、

実際に停電が起きたとする。

すると

保険金をもらうために

請求する必要があるんだけど、

ここにも突っ込みどころが。

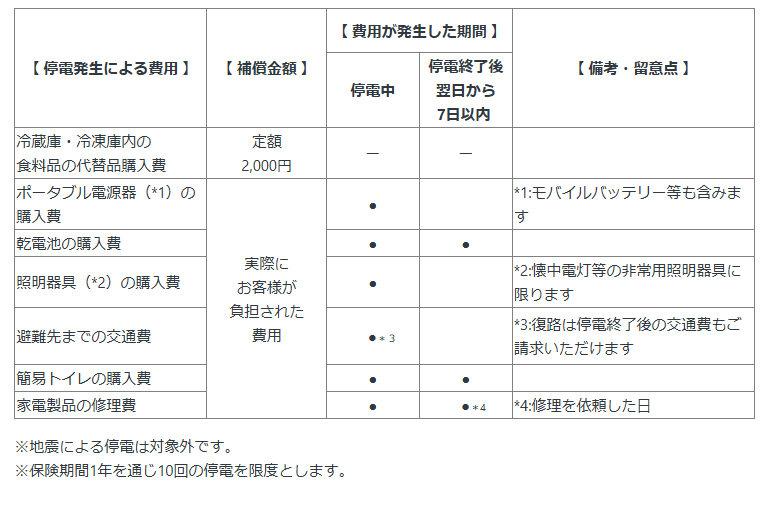

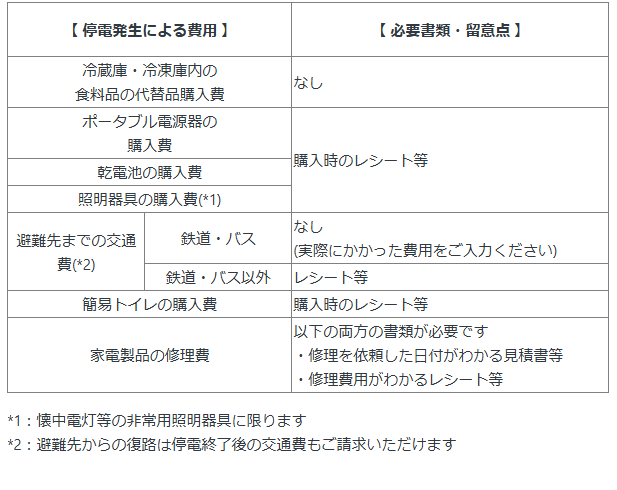

詳細条件は後述するけど、

停電のせいで発生した

電源購入費、照明購入費、

避難所までの交通費(鉄道バス以外)は

停電中に発生した費用のみが

補償対象なのに対して、

請求時の必要書類が

“購入時のレシート等”となっている。

これ、

保険金払う気ないよね?

客「停電中にモバイルバッテリーを買いました」

↓

保「承知。レシート見せて」

↓

客「停電中なのでそんなもの貰ってません」

↓

保「じゃあ補償できません」

↓

客「ふざけんな!」

ってならない?

(電車バス以外の)交通費に関しては

その移動体に電源が

積まれてるだろうから

除外するとして、

例えば停電中に

コンビニでバッテリーを買った場合、

レシートって発行されるの?

っていうか

そもそも停電中お店ってやってるの?

これはなんていうか、

ボクには悪質に見えちゃうな。。。

ボクが無知なだけで

停電中もレシートが発行される場合、ごめんなさい

いやまぁたしかに、

レシートがないと

停電が起きさえすれば

嘘の申請も通っちゃうんだけど、

もし全部通ったとしても、

保険会社が客に払うのは

最大1万円なんだよなぁ。。。

(無条件の2,000円+嘘申請の8,000円)

可能性の低い事象?は、レシート不要で申請できる

冗長だけど、

交通費について

もう少し突っ込んでみる。

軽く触れたけど、

停電中の避難所への移動費の中でも、

移動手段が電車バスの場合は

レシート不要で保険金が下りる。

ちなみに避難所から家への移動は、停電後でも補償対象

ただ、

この保険は地震、津波、噴火による

停電は補償対象外。

なのでおそらく

主に想定されてるのは

台風による停電がなんだろうけど、

台風による停電で

電車やバスを使って

避難することってある?

あるのかもしれないけど、

ボクの経験上はないかな~

追記:書かれていない情報が雄弁に語る(停電発生頻度)

肝心なことを書くのを忘れていた。

例えばがん保険は、

がんになる確率を示したうえで、

「あなたもがんにかかるかもしれませんよ」

と不安を煽って加入させようとしてくる。

一方で本保険では

停電が起きる確率が

商品紹介ページに書かれていない。

電力会社が

自社の契約者に対して

売り出してるんだから、

停電発生率を把握していないわけがない。

ってかそれらを考慮して儲かる!と判断したから売り出してるはず

HPに停電情報があるかと思って

調べてみたんだけど、

1時間ごとにクリックしないと

停電の有無がわからない仕様なので

自分で停電発生率を調べるのは諦めた。

もし停電率をデータで示した方が

停電の不安を煽ることができるなら、

確実に紹介ページにその旨を書くはず。

にもかかわらず

それが書かれていないということは、、、

まとめ

- 中部電力ミライズコネクトが、停電費用保険を始めた

- 掛け金が安く補償が薄い、保険の体をなしていない商品だと思う

- 停電中、発生確率の高いことは申請条件が厳しく、発生確率の低いことは申請条件が易しい

- 商品紹介ページには停電発生率の記載がどこにもない(高ければ載せるはず)

- ボクにはこれが情弱ビジネスだとしか思えない

- 「多少の現金は部屋に置いておこう」と思えたのが今回の収穫

電力会社として

中部電力ミライズのことは

信頼してるんだけど、

今回の件を踏まえると

どうなんだろ?って思ってしまう。

ひょっとしたら

ミライズに乗り換える前の

グランデータが酷すぎただけで、

ミライズも良いってわけではないのかも?

とかね。

最近読んだ節約本の著者が

1か月の電気&ガス代を1,700円で

過ごしているらしいし(↓)、

ボクも更なる電気代削減を目指して

電力会社の乗り換えを検討してみようかな。

以上、

それでは~

電力会社乗り換え検討は

国内最大級の電力比較サイトエネチェンジで

以下、

本記事で扱った

停電費用保険の詳細(の抜粋)。

停電費用保険の詳細(の抜粋)

この保険の

商品説明ページ及びFAQページから

ボクが読み取った内容はこんな感じ↓。

【基本情報】

- 保険料 :毎月150円

- 補償発生条件:5時間以上の停電が発生した時

- 補償額 :最大1万円

- 補償対象 :停電発生により生じた費用(各種条件あり)

【補償範囲】

保険の趣旨から逸れるけど、

この表から判断すると

保険金を最大限利用するなら

乾電池と簡易トイレを

停電終了後に買ってレシートを

とっておけば

確実に申請を

通すことができるんじゃないかな?

申請に必要なレシートを確実にゲットできる、という意味

【請求時の必要書類】

以上。

コメント

ちょうど今日、中国電力から同じ内容の案内が届きました。

なんだこのゴミ企画は、と思って検索したらこのブログ記事がヒットしました。

感想は全く同じです。実費って払う気ねーだろ、っていうのと、レバレッジ低すぎ。金額も小さいので保険として価値なし。

自然災害以外で5時間以上も停電することなんかない。

ほんと情弱ビジネスだな。こんなのに騙される奴はいないだろうけど。

名無しさん様

コメントありがとうございます。

同じ感想の方がいて安心しました。

その後さらに同社から「月額30円からの介護保険」なる案内も届き、もはや記事を書く気も失せました。

こんな情弱ビジネスに手を出さないといけないほどキツイ状況なのかもしれませんね。

ひょっとしたらキツイのは電力会社ではなく相方の保険会社の方なのかもですが、客からしたら関係ないことですよね。