ボクは2022年の2月に見切り発車的に退職したのですが、

少なくとも3年は無職を満喫したかったので

それに必要な最低限のコストを計算するために

退職後に国に支払うお金の計算くらいはしました。

ただ、その計算方法はものすごく適当で

『月々の給与明細の「控除額」を退職後も毎月支払うことを想定する』

という超ざっくりしたものでした。

超ざっくり計算のメリットとしては、

計算結果がワーストケースになるはずなので、

実際は計算結果よりも支払う金額が少なくなり

幻の嬉しさを享受できるということでしょうか。

ですが、それは逆に言うと

「本当は必要ない金額」を貯めるために退職時期が遅れてしまう

ということになります。

実際よりも退職後のコストを安く計算してしまい

退職後、金策に翻弄されるよりはいいですが、

早く退職したい人(以前のボク)にとって

この「必要額が貯まるまで辞められない期間」は

苦痛でしかありません。

なので、退職後のコスト計算は

正確であるに越したことはありません。

そこで、今日発見した

少なくともボクの試算よりは正確に

「退職後、国に支払うお金を計算してくれるサービス」、

quitcostをご紹介。

ボクが退職する前にサービス開始してくれていたらなぁ...

出典:「無職になったらいくらかかる?」を計算するサービスをリリースしました!

「quitcost」のURLはこちら

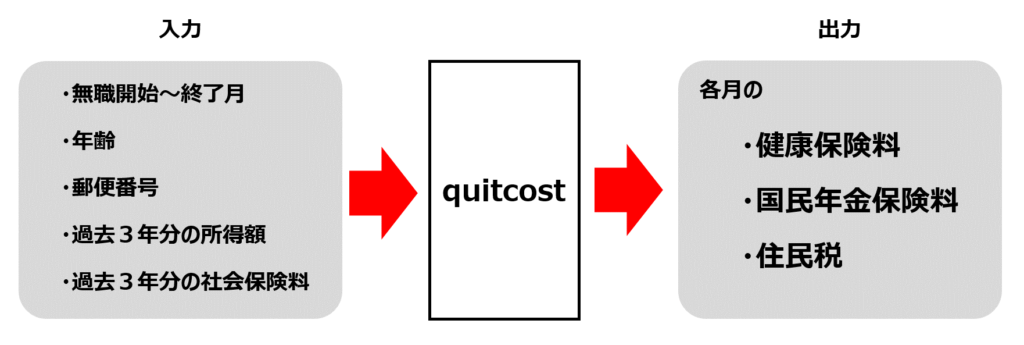

quitcostの計算に必要な情報 & 計算でわかること

まずはじめに、

quitcostの計算に必要な情報と計算結果について説明します。

イメージは↑の図です。

計算に必要な情報 → 期間、過去の所得、社会保険料等の10項目

求められる入力は以下の10項目です。

- 退職予定月

- 転職予定月

- 年齢

- 住んでる地域の郵便番号

- 昨昨年度の所得額

- 昨年度の社会保険料(昨昨年のこと?)

- 昨年度の所得額

- 昨年度の社会保険料

- 今年度の所得額

- 今年度の社会保険料

なお、

「住民税決定通知書」「給与明細」の準備が推奨されていますが、

なくてもOKとのこと。

また、「給与所得の源泉徴収票」でもOKだと思います。

ボクは源泉徴収票を参照しました。

超絶余談ですが、入力項目「転職予定月」は

「転職なんかしないよ!」と思いながら入力しました(笑)

「計算終了月」としてもらった方が汎用性が高いと感じました。

計算の結果わかること → 国民健康保険料、国民年金保険料、住民税

結果として出てくるのは、計算期間全体および各月の

- 健康保険(国民健康保険料)

- 国民年金(国民年金保険料)

- 住民税

です。

すごいですね~

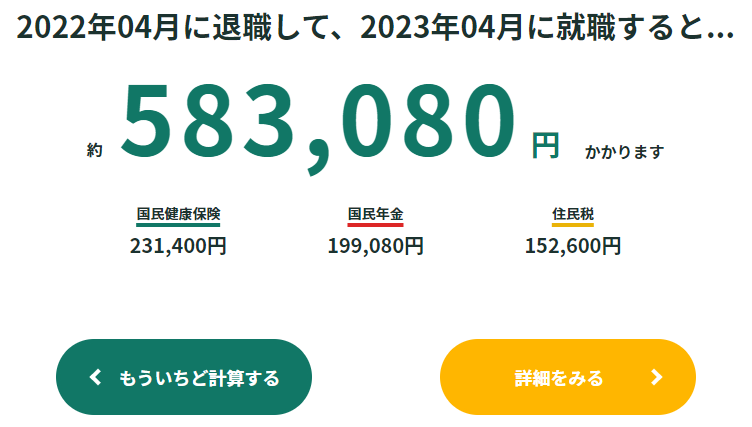

実際に計算してみた → 退職後1年間で58万円(年金免除なしで)

仕様上、計算対象の最古の期間が2022年4月からだったので

そこから1年間、

ボクのデータを使って計算してもらいました。

(ボクの退職は2022年2月なので、2か月のズレがあります)

結果は

- 国民健康保険:231,400円

- 国民年金:199,080円

- 住民税:152,600円

- 合計:583,080円

でした。

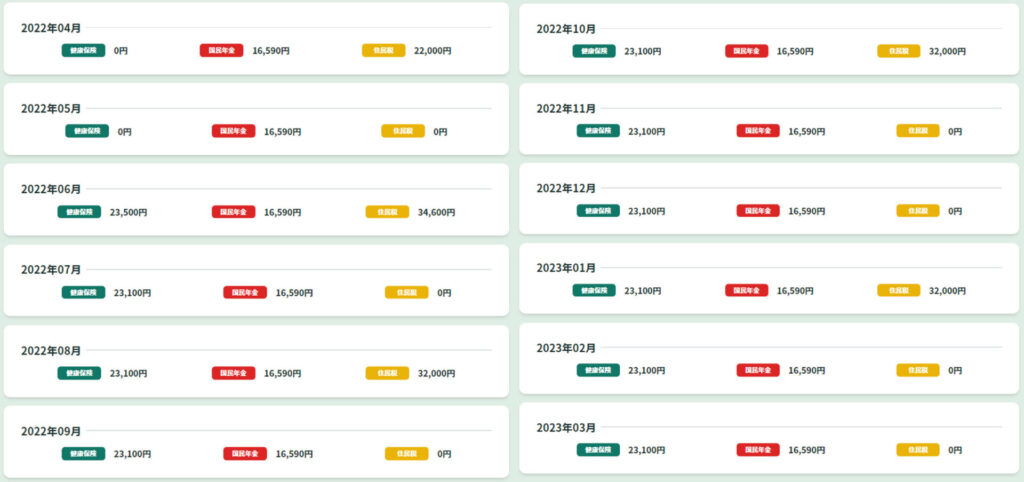

各月の結果も、こんな感じ↓で計算されます。

ちなみに、退職前にボクが実施した

『月々の給与明細の「控除額」を退職後も毎月支払う』

という超ざっくり試算では

1年間で108万円(9万円×12か月)払うことになっていたので、

それよりも50万円安い結果が出てきてビックリです。

冒頭でも述べましたが

「退職後に必要な金額がわからないから退職に踏み切れないよ~」

という人にとって、このサービスは

過剰な貯金をするために無駄に退職時期を延ばすことがなくなる

効果があるので素晴らしいですね。

また、quitcostでは触れていませんが

更に国民年金の全額免除が通った場合、

ここから更に20万円浮きます。

(年金は定額なので全額免除になったら誰でも約20万円浮きます)

手取り20万/月の人なら、1か月早く退職できます。

この1か月は、でかいですよ。

参考:ボクが国民年金の免除申請をした記事はこちら

結果の妥当性は? → すみません判断できません

計算してもらったはいいものの、

気になるのが計算結果の妥当性です。

これについて計算結果とボクの実情を比較したのですが、

- 国民健康保険料 → 入力時期が異なるため?判断できない

- 国民年金 → 定額なので妥当

- 住民税 → そもそも存在を忘れており、自分の額を把握していないため判断できない

といった感じです。

...はい。なんかすみません。

以下に各項目についてそれぞれ説明します。

国民健康保険料 → 危険側にズレあり(不正確な入力条件のため?)

以前市役所でボクの保険料を

計算してもらった結果によると(こちら参照)、

1年で376,800円ということでした。

そして、支払いは

4~3月の1年分を6~3月の10か月で支払うため(こちら参照)、

月々の保険料は376,800円/10か月=37,680円/月のはず。

それに対して、quitcostの計算結果は23,100円/月。

金額だけを見れば、

実際よりも低い結果となっているのでこれは危険側です。

(退職後に想定より多くのコストが必要になってしまう)

ただし、quitcostで計算した退職開始時期と

実際のボクの退職開始時期が2か月ズレているので、

結果の差はその期間のズレによる何かが原因の可能性があります。

というわけで、quitcostにおける

国民健康保険料の計算結果の妥当性はボクには判断できません。

国民年金 → 妥当です

国民年金に関しては

条件によらず定額16,590円/月なので(参考)、

quitcostの計算結果は妥当と言えます。

なお、繰り返しになりますが

国民年金は自己都合退職でも

「退職」を理由に全額免除申請が通りました(参考)。

「将来もらえるかもしれない年金」よりも

「今、退職中の現金」が重要な人は

申請してみてはいかがでしょうか?

住民税 → 把握して(請求されて)いないため不明です

住民税に関してですが、

ボクはこの記事を書くにあたってはじめて

その存在を思い出したという体たらくです(苦笑)

なので妥当性の判断はできません。

今度市役所に質問しに行こうと思います。

聞いてきたら結果をこの記事に反映するつもりです。

まとめ

quitcostは、退職後に必要になる

- 国民健康保険料

- 国民年金保険料

- 住民税

の計算をしてくれるサービスです。

ボクも自分の条件で計算してもらったのですが

仕様上、入力条件を実際の条件と一致させることができなかったため

残念ながら計算結果の妥当性を判断することができませんでした。

いや~、

「計算結果も妥当で、なんてすばらしいサービスなんだ!」

という記事にしたかったのですが、

こればっかりはどうにも...

ですが、今後退職予定の人は

入力条件と実際の条件を一致させることができるため、

少なくともボクの例よりは誤差の少ない結果が出るはずです。

退職後に必要な保険料、住民税を試算して

退職後のバラ色の人生を妄想してみてはいかがでしょうか?

それでは~

コメント