本記事は前回の記事(↓)の続き。

楽天証券の

NISAつみたて枠への

積み立てで

円換算2.5%の

還元をもらう方法として、

PayPayカード

↓

auPAYプリペイドカード

↓

WAON

↓

楽天ギフトカード

↓

楽天キャッシュ

↓

楽天証券

というルートがあるのを

前々回調査した。

そして前回、

PayPayカードからWAONまでの

流れを実践したので

その様子を書いた。

今回は

↑で赤くした部分の

WAONから楽天キャッシュまで、

つまり

- WAONで楽天ギフトカードを購入する@ミニストップ

- 楽天ギフトカードで楽天キャッシュにチャージする

- 楽天証券から自動で引き落とされ、積み立てられる

っていうのを

実践したので、

その様子を書いていく。

厳密には

ボクが実施したのは楽天キャッシュへのチャージまで。

以降は楽天証券が勝手にやってくれる(要初期設定)

クレカや証券口座の登録はハピタス経由がお得!

例:PayPayカード発行で3,000円

楽天証券開設で5,000円

(2024/2/17時点)

WAONで楽天ギフトカードを購入する@ミニストップ

ミニストップに行って

楽天ギフトカードの

金額指定タイプ(\1500~50000)↑を

WAONで購入した。

翌月15日ごろに

ポイントが反映される

PayPayカードの利用とは違って、

購入したら即WAONポイントが

反映された↓。

「ポイント二重取り」の儀式は

ここまでで終了。

(PayPayカードに貯まる1%とWAONに貯まる1%)

ここからは、

5万円を

出口である楽天証券に

導いていく。

余談:キャンペーン実施中だった

ちょうど

楽天ギフトカードを

1万円以上購入(チャージ)した人達で

200万楽天ポイントを山分けする

キャンペーンが実施中だった。

チャージしたら勝手にエントリーされるタイプのやつ

キャンペーン期間は

2/16~2/29の14日間。

なので

山分け額から

1万円以上チャージする人数が

なんとなくわかるようになるのか。

何の役に立つか

わからない情報だけど、

山分けされたら一応求めておこう。

なお

山分けされる日は3/31頃の模様。

3/31追記:キャンペーン参加者は29,410人くらい

200万pt山分けの結果は

68ptだった。

なので

ギフトカードを

10,000円以上買って

チャージした人は

29,410人くらい。

楽天は守備範囲外

っていう人も

いるだろうから、

雑に考えると

この手の

チャージ還元ポイ活してる人は

10万人くらいいるってことかな。

国民の0.001%。

まぁこんなもんか。

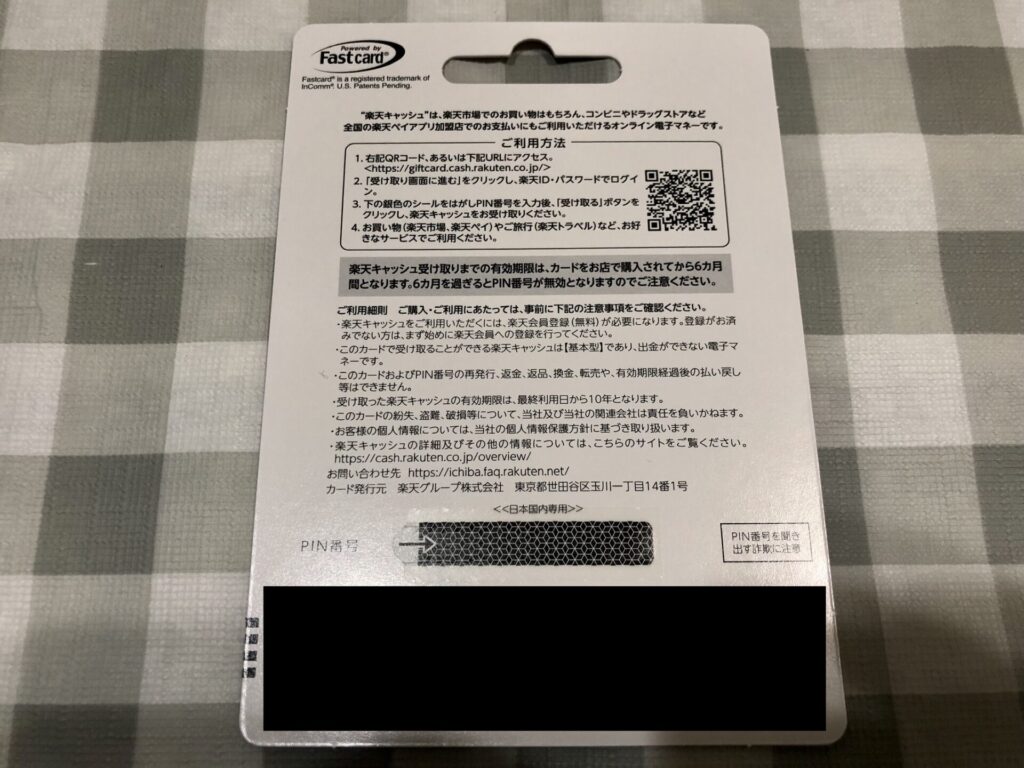

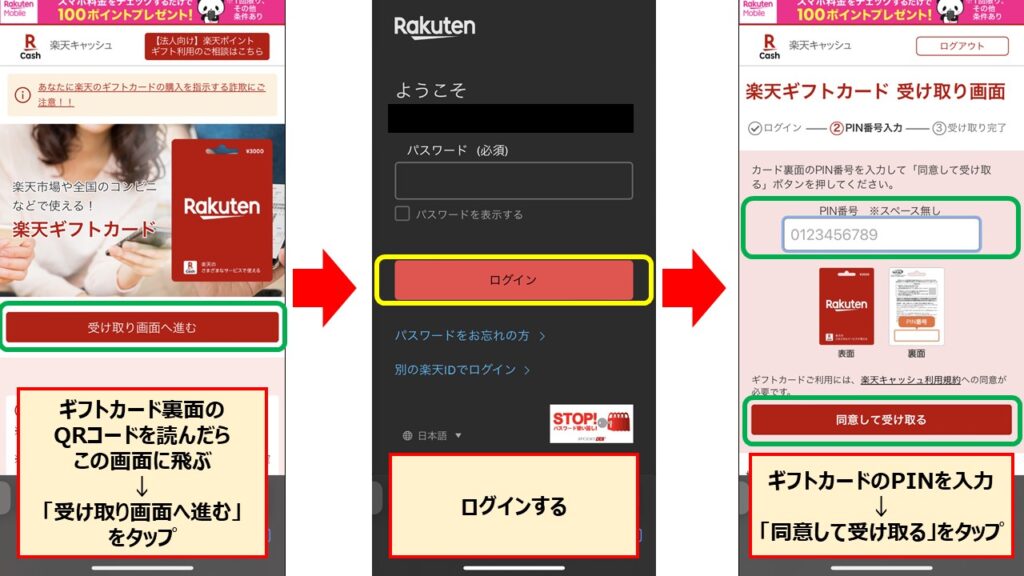

楽天ギフトカードで楽天キャッシュにチャージする

楽天ギフトカードから

楽天キャッシュにチャージする。

購入したギフトカードの

裏面の説明通りやったら

簡単にできた。

具体的な手順は

以下の通り↓。

楽天証券から自動で引き落とされ、積み立てられる

最後に、

5万円を

楽天キャッシュから

楽天証券の

新NISAつみたて枠に流せば

全行程終了。

これに関しては

設定した通りに

楽天証券が自動で

引き落とし&積み立てを

してくれる。

なので

手順の説明等はない。

以上、

お疲れさまでした。

ちなみに、

楽天新NISA積立設定の説明は

こちら(楽天証券HP)。

楽天キャッシュで積立額分のオートチャージはオフにした

楽天新NISAの

積立設定では、

積立金額分の

楽天キャッシュの

オートチャージを

推奨されると思う。

でも

これをしてしまうと、

これから毎月やる予定の

二重取りの5万円とは別に

楽天カード等から

5万円がチャージされてしまう。

別にその5万円が

無駄になるわけではないけど、

普段から楽天キャッシュを

あまり使わないボクからしたら、

それは死蔵されたお金(死に金?)

になってしまう。

なので

ボクは自動チャージを

オフにしている。

仮に

二重取り儀式(=チャージ)を

忘れたとしても、

その月の積み立てが

キャンセルされるだけ*なので

大した問題ではないし。

*こちらの

「残高キープチャージ(オートチャージ)を

設定していないお客様」参照

これを毎月やれば、年間で1.5万円

あとは

これを毎月やればいいだけ。

それだけで

年間1.5万(月間1,250円)が浮く。

「やればいいだけ」

「それだけで」

と書いたけど、

年間1.5万円に対する

この儀式の手間を

どう思うかは人それぞれ。

「そんな面倒なことしなくても

1日バイトすればいいじゃん」

という意見もごもっとも。

ただ

ボクはこれが苦じゃないし、

むしろ楽しいとさえ感じるので

やっていこうと思う。

何で楽しいと感じるんだろう?

何でボクはこれが

楽しいと感じるのか、

考えてみた。

たぶん理由は2つあって、

- 働くのが嫌だという忌避感

- されて嫌なことをする(黒い)満足感

ということだと思う。

働くのが嫌

「働くのが嫌だ」

というのは文字通り、

1日バイトするくらいなら

毎月チマチマ

操作したほうが良い

という考え。

「バイト < 二重取り儀式」

というだけ。

なのでこちらは

「楽しい」と感じる理由ではなく、

なぜ「苦じゃないのか?」の

回答っていう方が正確。

じゃあなんで

たった1日のバイトが苦なの?

って方向に話を進めると

かなり話が逸れちゃうから

ここまでにしておく。

されて嫌なことをする(黒い)満足感

「楽しい」と

感じる理由としては

こちらが大きいと思う。

どういうことかというと、

ボクは手数料が嫌い

↓

なぜなら企業の中抜きみたいなものだから

↓

ポイント還元は、消費者側の中抜きのようなもの

↓

だったら最大限ポイント還元できた方がうれしい!たのしい!大好き!

と言った感じ。

我ながら

なかなかいい性格をしている(笑)

もちろん

マクロでみれば

企業側はポイント還元を餌に

消費者を釣ってるだけなんだけど、

それがなおさら

不健全な喜びを発生させる。

つまり

みんなが

餌に釣られている中で

ボクは餌だけ掠め取って

美味しい思いをしてる

っていう妄想で

ごはんが美味しい

ということ。

我ながら

かなりいい性格をしている(笑)

同じ額のお金でも、付随する価値は異なる

まとめると、

1日の苦痛(バイト)の

対価としての1.5万円よりも、

企業から毎月コツコツ

掠め取った1.5万円の方が

ボクにとって価値がある、

ということ。

なんかこういうの

行動経済学で見た気がするな。

忘れちゃったから

またそれ関連の本を

借りることにしよう。

まとめ

- 楽天新NISAつみたて枠への5万円に対してポイント二重取りを実施した

- 特に問題なく円換算で2.5%還元(1,250円相当)ができた

- 毎月やるだけで年間1.5万円浮くことになる

- 同じ1.5万円でも、労働の対価としてよりポイント還元としての方が嬉しい

- 次は経過報告を記事にするかもしれない

以上、

それでは~

クレカや証券口座の登録はハピタス経由がお得!

例:PayPayカード発行で3,000円

楽天証券開設で5,000円

(2024/2/17時点)

コメント