市から

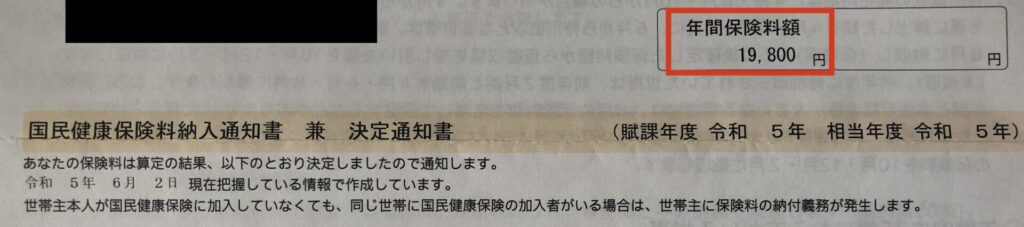

「国民健康保険納入通知書兼決定通知書」

が届いた。

以前から

無収入になったら

健康保険料がいくらになるのか

(どれだけ安くなるのか)

気になっていたので、

結構届くのを待ちわびていた。

ちなみに

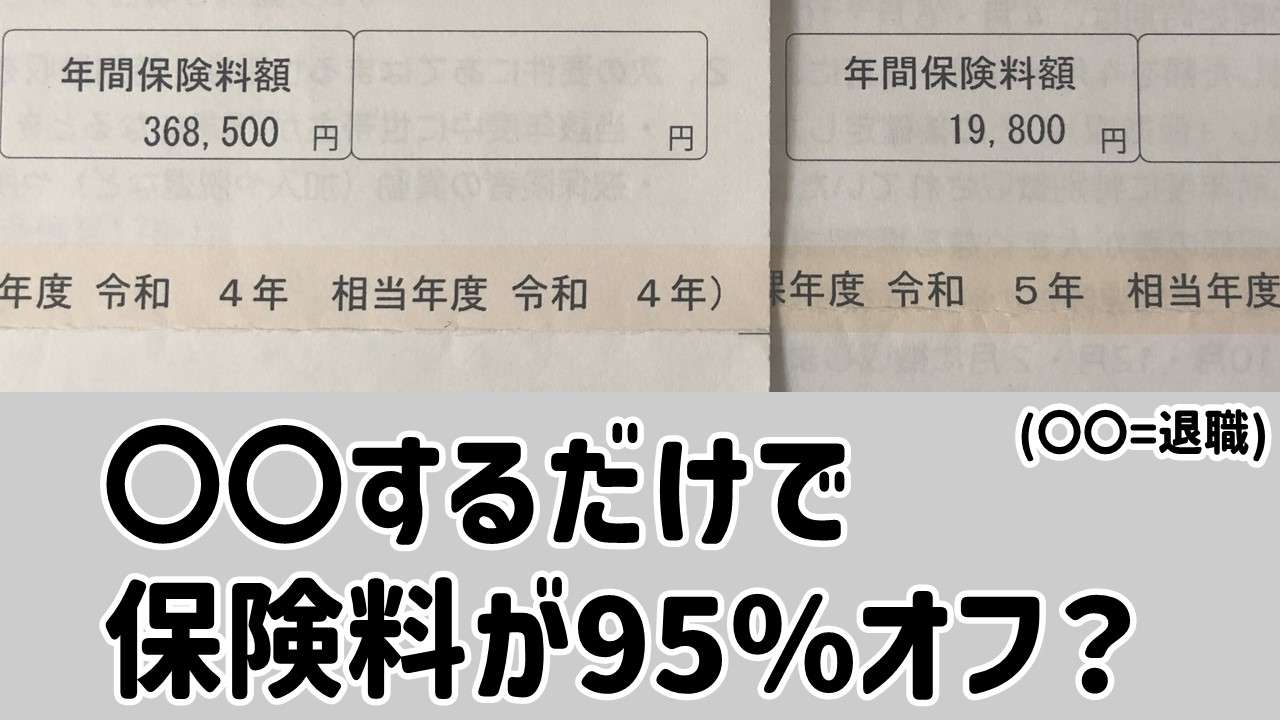

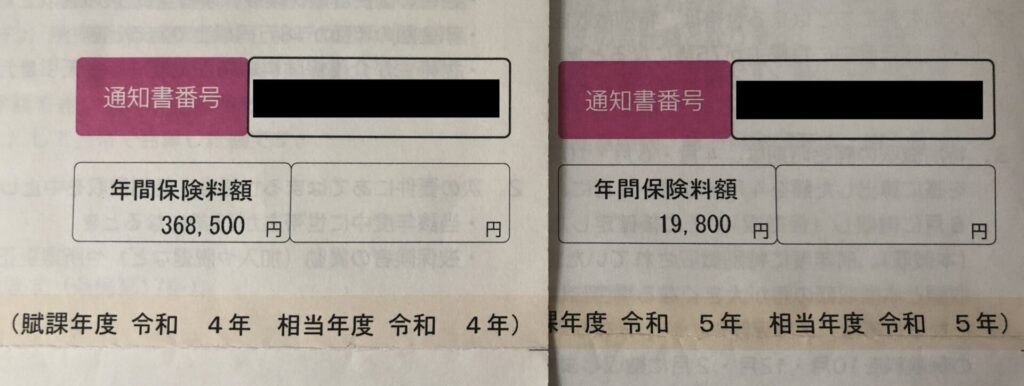

去年の保険料は年間37万円。

今年はいくらなんだろう?

なおタイトル

年間保険料:19,800円

年間保険料は19,800円だった。

約2万円。

改めて書くけど、

去年37万で今年2万↓。

去年の5.37%だけ払えば

同様の補助が受けられるということ。

驚異の95%オフ。

「算出→支払い」の時差のおかげ?せい?

去年→今年で

何もしてないのに

年間保険料が35万円も減ってしまった。

いや、

何もしてないから減ったのか。

算出方法を考えれば、

昨年度のボクは稼いでないから

当然っちゃ当然なんだろうけど、

何もしてないのに

去年より出費が35万円減る

っていうのは正直びっくり。

あ、そうじゃなくって

去年無収入にもかかわらず

バカ高い保険料(37万)を払ってた

っていう方が正確なのか。

算出と支払いに

1年のズレがあるせいだ。

今後何かの拍子に稼ぐことになったら、

翌年の保険料が

一気に増えるということだけは

覚えておこう。

保険料2万だと実費の元が取れる?

去年は37万も払っていたので、

「いくら医療費を払えば元が取れるか」

みたいな計算はバカバカしくて

してなかったけど、

今年ならそれができる。

ということで考えてみた。

ちなみにここで言う

「元が取れる」というのは

「自分の払った保険料が

全て自分の医療費(実費)に使われる」

ということ。

年間で「歯科検診×4」の場合 → 元が取れてる

去年ベースで

実際にありそうな例として、

1回3,000円の歯医者に

年4回行くと仮定する。

この場合、

年間医療費は12,000円。

12,000円っていうのは

3割負担額のことだから、

実費は4万円(12,000/0.3)。

ボクが払う金額は

年間保険料の2万と

3割負担の医療費1.2万を足して3.2万。

つまり、

3.2万払って4万円分の

治療(歯の定期検診)が受けられる

ということ。

ボクでさえこうなんだから、

そりゃ僕より負担率の低いお年寄りは

病院に行く費用面でのハードルなんか

無いんだろうな。

待合室が井戸端会議会場と化してる

病院があるのもわかる気がする。

保険料の元が取れる条件

支払う医療費(3割負担分+年間保険料)が

実費(10割負担の料金)を下回る条件、

つまり

自分が国に支払う保険料が

全て自分のために使われる条件を

一般化してみる。

3割負担の医療費をX、

年間保険料をYとすると、

支払う金額(X+Y)が実費(X/0.3)を

下回ればいいから、

Y<2.333X

あるいは

X>Y/2.333

となる。

つまり、

「年間保険料が支払う医療費の

2.333…倍(以下)になれば」

あるいは

「支払う医療費が年間保険料の

2.333…分の1倍(以上)になれば」

自分で支払った保険料が

全て自分の医療費として

使われているということになる。

ボクの場合、

年間保険料は2万なので、

元を取るために必要な3割負担料金は

20,000/2.3333≒8,600円。

8,600円以上窓口で払えば、

ボクの払った保険料が

全て自分の医療実費に使われたことになる。

そして

「年間保険料が支払う医療費の

2.333…倍より小さくなればなるほど」

あるいは

「支払う医療費が年間保険料の

2.333…分の1倍より大きくなればなるほど」

自分の払った保険料より

実費が高くなっていき、

その穴埋めに他人が払った

保険料があてがわれるということになる。

ボクの年間医療費が

上述の通り12,000円だとした場合、

実費は4万円。

ボクが払う保険料は2万円なので、

実費の4万円にあと8,000円足りない。

その残り8,000円分の医療費は

ボク以外の誰かの保険料から

支払われることになる。

医療費の面では

ボクは齢37にして既に

他人に支えられて

生活していることになる。

ありがとうございます!

不必要に病院に行かないようにします

保険料の黄金の羽根、拾えてるかもしれない

ちょうど昨日まで

「お金持ちになれる黄金の羽根の拾い方」

という本を読んでたんだけど↓、

この本の趣旨は

「構造、制度の歪みを利用して、

再分配される富を

最大限獲得すると同時に

徴収される税を最小限に減らす」

というもので、

その「歪み」を

自分に都合の良い方向で

利用することを

「黄金の羽根を拾う」と

表現しているんだと思っている。

そういう視点で見ると

健康保険料に関して

ボクは黄金の羽根を拾っている状態

と言える気がする。

この場合の「歪み」っていうのは、

「健康保険料の算出根拠が

『去年の』収入であること」。

なので

それなりに貯金(資産)があれば

無収入でも快適に暮らしながら

最低限の保険料支払いで

従来通りのサービス(医療費3割負担)

を享受できる。

まあ

ボクがやったことは

会社辞めて無収入になっただけ

なんだけど(笑)

いずれは

ボクみたいな人を減らすために

去年の収入ベースじゃなくて

資産ベースでの計算に

なっちゃったりするのかな?

あーこわいこわい。

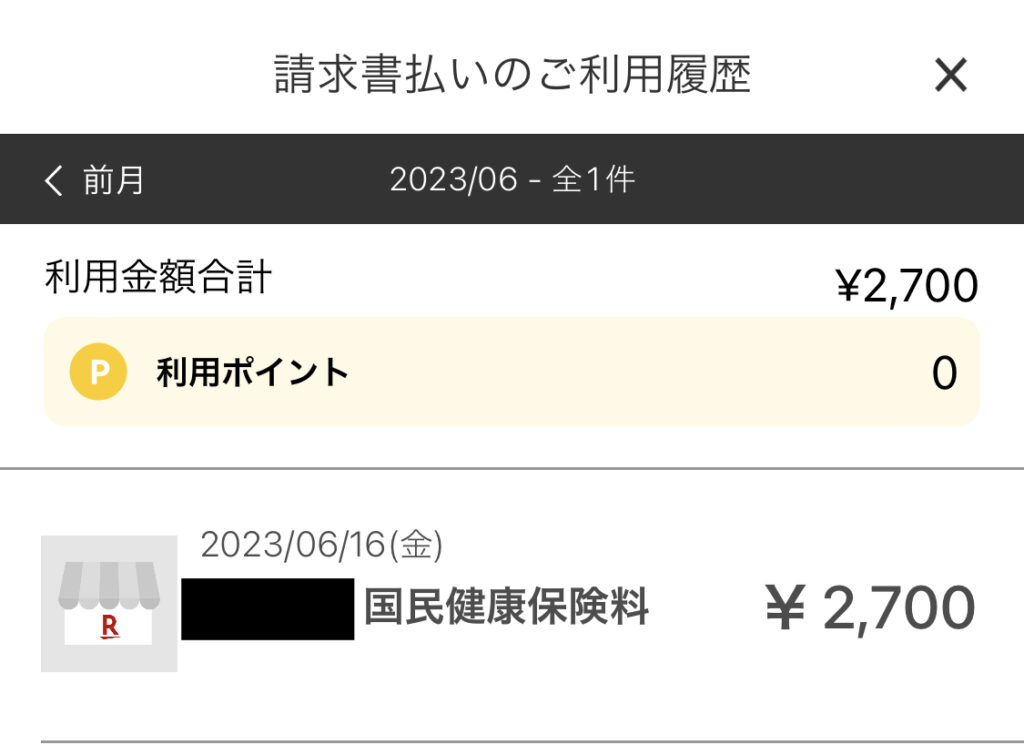

請求書払いに変更 → 楽天ペイで0.5%還元

今年の4月から

楽天ペイで請求書払いが

できるようになって、

ボクの市の健康保険料は

それに対応してるっぽいので

支払い方法を銀行引き落としから

請求書に変更してきた。

楽天ペイの対応状況の確認は

こちら(ページ中ほど)

支払い方法の変更は

市役所に行ったらすぐ対応してくれて、

その場で請求書を10枚渡してくれた。

ってことで

早速1期分を楽天ペイで支払ってみた↓。

0.5%ポイント還元って言っても、

元となる保険料が年間2万円なので

一年で100円分の得にしかならないんだけど、

節約生活的にはこれが正解なはず。

それでは~

コメント