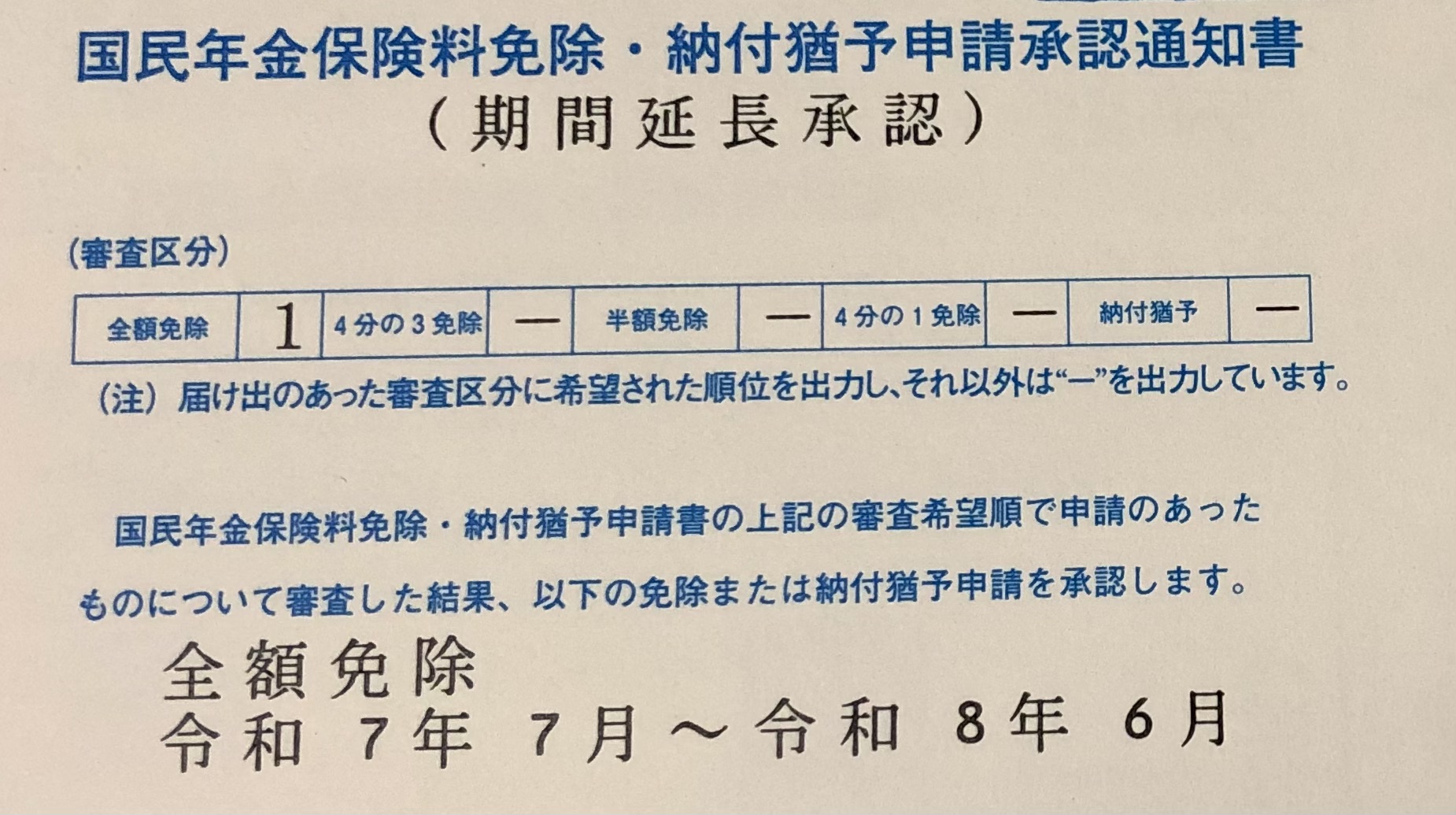

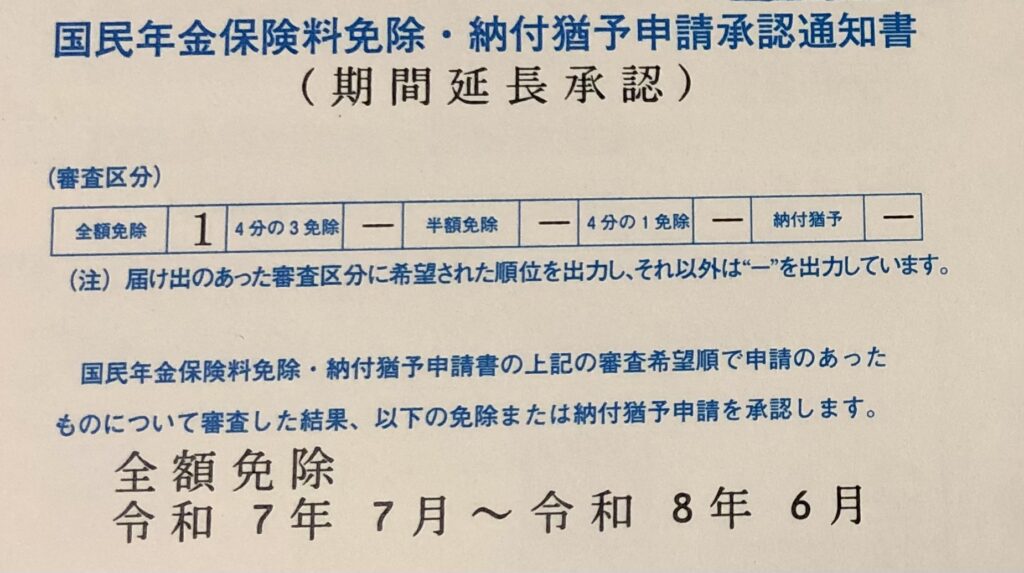

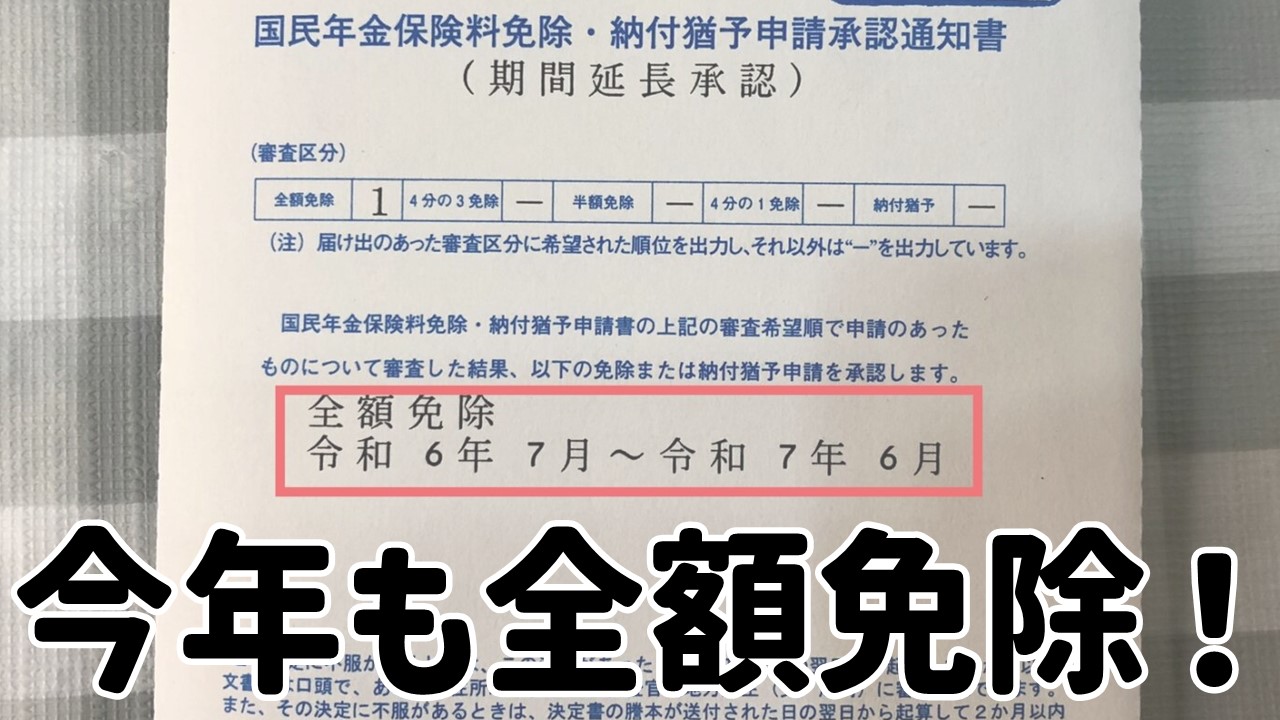

今年も国民年金のハガキが来た。

通知内容は「全額免除」。

やったね!

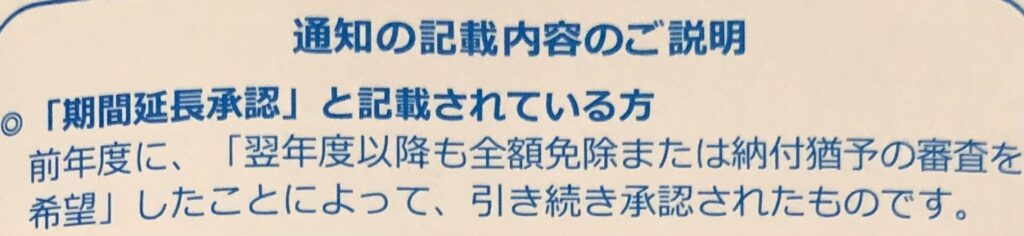

「期間延長承認」は、翌年も自動申請された

届いたハガキの

最重要箇所は以下↓。

- 全額免除であること

- (期間延長承認)であること

全額免除は文字通り

年金を払わなくてOKということ。

期間延長承認については

去年のハガキにも書かれていて、

説明を読んでも

次回も自動申請されるのかわからない

(何をすればいいのか/しなくていいのかがわからない)

という疑問が去年あったんだけど、

去年のハガキに

期間延長承認と書いてあって、

今年何もしなくても

全額免除のハガキが来たことで、

「期間延長承認」は、翌年も自動申請される。

=自分からアクションする必要はない

ということがわかった。

ただし条件があるかも?(未確認)

ただ、

条件として

「確定申告をしている」

というのはあると思う。

そうじゃなきゃ

役所がボクの収入を把握できず、

免除等の判断のしようがないから。

不備があっても、連絡をくれるから問題なし

ただ、万が一

こちらの手続きに不備があった場合でも、

その時は役所から催促通知が来て、

そこから行動開始しても

ペナルティは発生しないから問題ない。

これに関しては

特別勧告状をもらった

ボクが言うんだから間違いない(笑)↓。

年金の壁は67万、88万+α、128万+α、168万+α (単身の場合)

改めて

年金の免除条件をば。

年金機構から引用すると、こう↓。

保険料免除・納付猶予の承認基準(所得の基準)

免除・納付猶予を受けるための所得の基準は、前年所得が以下の計算式で計算した金額の範囲内であることです。

全額免除

(扶養親族等の数+1)×35万円+32万円4分の3免除

88万円+扶養親族等控除額+社会保険料控除額等半額免除

128万円+扶養親族等控除額+社会保険料控除額等4分の1免除

日本年金機構HP

168万円+扶養親族等控除額+社会保険料控除額等

ボクの場合

単身なので、

免除や減額の壁は

- 67万 (控除なし)

- 88万+社会保証料控除

- 128万+社会保証料控除

- 168万+社会保証料控除

って感じ。

説明には

社会保険料控除額“等”

って書いてあるけど、

その中身は不明。

たぶんボクには関係ないでしょ

社会保険料控除について

ちなみに

社保控除の話をすると、

今のボクは1.98万円↓。

これは今後

ボクの収入が増えれば

それと共に増えるんだけど、

それよりも可能性の高いのは

これまでの免除分の追納。

追納額がそのまま控除になる。

ただ追納するメリット、

即ち

追納額以上の(金銭的)価値があるのかな?

あ、

ボクの収入upよりも追納よりも先に

40歳になったら確定で介護なんちゃら料が出てくるせいで

社保控除は増えるな。。。

追納するのかい?しないのかい?どっちなんだい? → しーーーない!

ボクの認識では、

追納しないことよるデメリットは

受給額の減額だけ。

加えて、

AIに計算させたら

追納によって増える受給額が

追納額と等しくなるには、

103歳まで生きる必要があるらしい。

要するに

103歳までに死ぬなら

追納しない方が得ということ。

AIの言うことなので参考程度だけど

これは

長生きリスクってやつだから

予想が難しいんだけど、

さっきの計算に

「追納の代わりに年率5%で運用」

っていう条件を加えてあげると、

さっきの損益分岐点が

206歳まで伸びるらしい。

AIの言うことなので(以下略)

過去の記録的には

インデックスに入れておけば

年率5%は現実的な値なので、

これはもう追納しないの一択。

まぁそもそも

未来のボクが

追納できるだけの

収入を得ることができるか?

って話なんだけどね(笑)

場合によっては追納したら得になる?

ふと思ったんだけど、

「将来の受給額」に着目すると

「追納しない」の一択だけど、

「社保控除発生装置」として考えれば

「追納した方が得」な場合があるかも。

つまり

追納による社保控除によって

追納額以上の節税になるケース

なんだけど、

そんなケース、あるのかな?

あるとすれば、

「収入が爆増した年」かな?

まぁ

可能性が低いことに対して

真面目に計算するのは面倒だから

ここで止めておこう。

とりあえず、

ボクが追納するとしたら

社保控除発生装置として使うときで、

そのタイミングまでは

追納しないでおこう。

つまり

結論(追納しない)は一緒で、

オプションが増えた感じ。

【追記】いや無いわ。騙されるところだった汗

シャワーでボーっと考えてたら

気づいてしまった。

控除額以上に得する事なんか無いわ。

将来の受給額を無視した場合ね

ミクロで考えてたから

「得する場合があるのでは?」とか

考えちゃったんだけど、

マクロで考えると

控除で得(した気になる)額は

税率×控除額

だけなんだ。

危ない危ない。

控除なんていう

ややこしいシステムのせいで

国の思う壺になる所だった。

もう追納はしません。

確定!

ファイナルアンサー!

まとめ

- 役所からハガキが来た

- 年金全額免除だった

- これまでに免除された年金は、追納しない方が金銭的にはお得っぽい

社保控除発生装置として考えれば、追納した方が得になる場合があるかも?

以上、

それでは~

税金や保険の仕組みがざっくりわかるだけで、間違いなく変な不安はなくなる。退職前に読んでおきたかった1冊↓

コメント